")

AGRONEGÓCIO

Mercado de açúcar busca motivos para subir; confira análise da hEDGEpoint

AGRONEGÓCIO

A alta tomou a dianteira. O anúncio do governo indiano contemplando um possível aumento de 8% no preço mínimo da cana (FRP) para 2024/25 influenciou os preços. Isso, juntamente com as expectativas de condições mais secas do que a média no verão do Centro Sul, contribuiu para o aumento dos preços. No entanto, o Brasil demonstrou sua força com uma moagem robusta e um mix de açúcar elevado durante a primeira quinzena de janeiro, levando a uma queda nos preços abaixo de 24c/lb. O mercado, buscando motivos para subir, conta com o apoio sazonal da demanda e rumores, enquanto o Brasil continua forte.

A volatilidade do mercado de açúcar tem experimentado níveis elevados desde a mudança dos fundamentos para um cenário mais equilibrado.

“Conforme discutido em relatórios anteriores, um pequeno superávit ou déficit pode ser comparado a andar em uma corda bamba, com os preços suscetíveis a movimentos baseados nas forças predominantes. Na semana passada, o sentimento de alta tomou a dianteira. Embora não tenham sido impulsionados por fatores fundamentais, os preços testaram o nível de 24,6 c/lb após o anúncio do governo indiano de que está contemplando um aumento de 8% no preço mínimo da cana pago pelas usinas em 2024/25, conhecido como Preço Justo e Remuneratório (FRP)”, diz Lívea Coda, analista de Açúcar e Etanol da hEDGEpoint Global Markets.

“Normalmente, o governo estabelece o FRP alguns meses antes do início da nova safra, mas, neste ano, um pode ser antecipado em uma tentativa de aumentar a disponibilidade de açúcar no país. Esse anúncio, combinado com as previsões de condições mais secas do que a média no verão do Centro Sul, serviu como um fator de alta”, complementa.

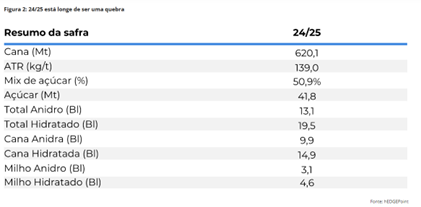

É importante observar que ainda não se chegou a uma decisão final em termos do FRP, enquanto nossas estimativas para o Brasil, 620 Mt de cana em 24/25, já levam em conta o clima menos favorável que induz a uma redução de 6% no TCH.

Na quinta-feira foi a vez dos baixistas. O relatório da Unica lembrou ao mercado que o Brasil é uma força da natureza. Com uma moagem robusta de 1,1 Mt de cana durante a primeira quinzena de janeiro e um mix de açúcar de 34,2%, a região está mais perto de atingir 651 Mt, especialmente com algumas usinas anunciando um início antecipado para 24/25. Os preços voltaram a ficar abaixo de 24c/lb.

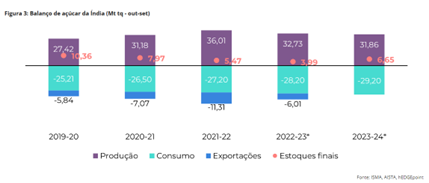

Além disso, na semana passada, embora percebidos por alguns como altistas, os números de moagem da Índia divulgados pela ISMA não só estavam dentro das expectativas, como também reduziram a diferença observada até dezembro.

“No final do mês passado, a discrepância entre a safra 23/24 e a 22/23 era de 7%. Somando a primeira quinzena de janeiro, essa diferença caiu para 5,3%. A associação acrescentou que as condições climáticas recentes foram positivas para a safra atual, levando os comissários de cana em estados importantes como Uttar Pradesh, Maharashtra e Karnataka a revisar para cima suas estimativas de produção de açúcar para a temporada 23/24 em 5% a 10% cada. Isso nos deixa ainda mais confortáveis em manter nossas estimativas de produção de açúcar inalteradas em quase 32 Mt”, afirma a analista.

E prossegue: “Entretanto, esse aumento esperado na disponibilidade levou a ISMA a solicitar ao governo indiano um desvio adicional de 1-1,2Mt de açúcar para o etanol. Se permitido, isso poderia afetar negativamente nossas estimativas, mas observe que isso não mudaria o cenário de ausência de exportações.”.

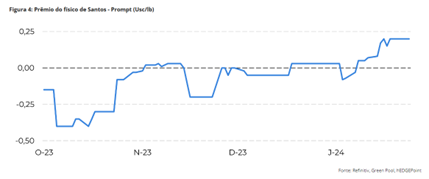

Portanto, pouco mudou em termos de fundamentos. “Parece que o mercado está procurando um motivo para subir, contando com o apoio sazonal da demanda, evidenciado pelo aumento dos prêmios do físico em Santos, e dos anúncios ainda incertos. Enquanto isso, o Brasil continua sendo um forte fornecedor, com nomeações robustas de quase 3Mt até 24 de janeiro, aumentando o tempo de espera nos portos”, conclui.

Em resumo, a semana passada foi marcada por uma força de alta que atingiu seu pico na quarta-feira, quando o governo indiano anunciou que estava considerando aumentar o FRP. No entanto, pouco mudou em termos de fundamentos. De fato, o mercado permanece em um equilíbrio apertado. Enquanto consideramos um pequeno superávit, outras casas contam com um pequeno déficit, mas o resultado final é o mesmo: o aperto induz à volatilidade. Qualquer notícia ou rumor pode desencadear movimentos de preços de curta duração. Compreender a realidade por trás dos fundamentos é essencial para entender quando esses movimentos durarão. No momento, o Brasil está fazendo o que esperávamos: exportando o mais rápido e o máximo que pode para suprir a ausência do Hemisfério Norte. Ninguém disse que seria fácil, o prêmio do físico mostra isso, mas é viável e está acontecendo.

Fonte: hEDGEpoint Global Markets

Fonte: Portal do Agronegócio

AGRONEGÓCIO

Colheita do café 2026/27 avança lentamente no Brasil e comercialização segue travada

A colheita da safra brasileira de café 2026/27 segue em ritmo lento, especialmente no segmento de café conilon (robusta). Além do avanço moderado nos trabalhos de campo, a comercialização da nova safra também permanece travada, refletindo a cautela dos produtores diante da volatilidade do mercado e das diferenças de preços entre o café disponível e os contratos futuros.

Levantamento semanal da Safras & Mercado aponta que, até 13 de maio, apenas 6% da safra 2026/27 havia sido colhida no Brasil. O percentual fica ligeiramente abaixo dos 7% registrados no mesmo período do ano passado e distante da média dos últimos cinco anos, de 9%.

Colheita do café conilon registra atraso

O maior atraso é observado no café canéfora, grupo que engloba o conilon e o robusta. Segundo o levantamento, apenas 8% da produção havia sido colhida até meados de maio, contra 11% no mesmo período do ciclo anterior e média histórica de 15%.

O desempenho abaixo do esperado indica um início mais lento da safra, o que mantém o mercado atento à evolução dos trabalhos nas principais regiões produtoras.

No café arábica, a colheita alcançou 4% da produção, em linha com o registrado no ano passado. Ainda assim, o percentual segue abaixo da média dos últimos cinco anos, que é de 6% para esta época do calendário agrícola.

Comercialização da safra 2026/27 segue lenta

Além da colheita mais lenta, o ritmo de comercialização da safra 2026/27 também permanece abaixo da média histórica.

De acordo com levantamento mensal da Safras & Mercado, até 13 de maio, apenas 16% do potencial produtivo da safra de conilon/robusta havia sido negociado antecipadamente. O avanço mensal foi de apenas dois pontos percentuais.

Apesar de o percentual estar próximo ao observado no mesmo período do ano passado, ele segue bem abaixo da média dos últimos cinco anos, próxima de 25%.

Segundo o consultor Gil Barabach, os produtores continuam priorizando as vendas do café disponível, reduzindo o interesse por negociações antecipadas da nova safra.

“As vendas da safra 2026/27 de café no Brasil continuam em ritmo lento, com os produtores priorizando a negociação do café disponível”, destacou o consultor.

Vendas de arábica e conilon ficam abaixo da média histórica

No caso do conilon, as vendas antecipadas atingem apenas 10% da produção esperada. Embora o número supere os 8% registrados no mesmo período do ano passado, ele permanece distante da média histórica de 18%.

Já no café arábica, a estimativa preliminar indica comercialização de cerca de 20% da safra potencial, abaixo dos 22% observados em igual período de 2025 e bem inferior à média de 29% registrada nos últimos cinco anos.

Segundo Barabach, a diferença entre os preços praticados no mercado físico e as indicações para fixação da safra nova tem limitado os negócios antecipados do arábica.

Safra 2025/26 também apresenta vendas mais lentas

O ritmo mais cauteloso também aparece na comercialização da safra 2025/26, colhida no ano passado.

Até 13 de maio, cerca de 86% da produção havia sido comercializada pelos produtores brasileiros. No mesmo período do ano anterior, as vendas já alcançavam 96%, enquanto a média dos últimos cinco anos era de aproximadamente 94%.

De acordo com Gil Barabach, apesar de o interesse de venda ter apresentado melhora recente, o fluxo comercial ainda segue limitado pela instabilidade financeira e pela volatilidade das bolsas internacionais.

“A incerteza financeira, refletida na volatilidade das bolsas, resultou em uma postura ainda cautelosa dos vendedores, explicando o ritmo mais cadenciado das negociações”, avaliou o analista.

Fonte: Portal do Agronegócio

Fonte: Portal do Agronegócio

ALMT homenageia personalidades por atuação em benefício da sociedade

Patrícia Poeta estreia em Cannes com joias históricas de Hebe Camargo: ‘Film Festival’

Churro, sanduíche e pão italiano: conheça os três pratos vencedores do 1º Circuito Gastronômico Luverdense

Cuiabá reforça segurança para servidores e pacientes com implantação do botão do pânico em UPAs e hospitais

Colheita do café 2026/27 avança lentamente no Brasil e comercialização segue travada

Cuiabá reforça segurança para servidores e pacientes com implantação do botão do pânico em UPAs e hospitais

A Prefeitura de Cuiabá, por meio da Secretaria Municipal de Saúde, lançou nesta sexta-feira (15), na sede da Secretaria de...

Merendeira de Cuiabá disputa concurso nacional de alimentação escolar

A votação popular da terceira edição do Concurso Melhores Receitas da Alimentação Escolar, promovido pelo Fundo Nacional de Desenvolvimento da...

CRAS de Cuiabá abrem neste sábado com serviços sociais e ações do Cadastro Único

A população cuiabana terá mais uma oportunidade de acessar os serviços da assistência social neste sábado (16), com a abertura...

Saúde de Várzea Grande terá plano especial de atendimento durante a EXPOVG

A Secretaria Municipal de Saúde de Várzea Grande definiu um fluxo especial de atendimento médico para a EXPOVG, realizada entre...

Autoridades destacam retomada histórica da ExpoVG e impacto na economia de Várzea Grande: “Um acerto gigante”

A abertura oficial da ExpoVG, nesta quinta-feira (14), foi marcada por forte presença de autoridades políticas e lideranças que celebraram...

No primeiro dia, EXPOVG teve circulação de 30 mil pessoas

A EXPOVG registrou circulação estimada de 30 mil pessoas no primeiro dia de realização, nesta quinta-feira (14), conforme dados da...

Trechos da Avenida da Prainha recebem camada de asfalto especial para BRT

As obras de implantação do Sistema BRT avançam na próxima semana com a execução do asfalto na pista que será...

Capacitação prepara setor público e privado para apresentar projetos a investidores

A capacitação “Investe Mais Estados”, promovida pela Agência Mato-grossense de Promoção de Investimentos e Competitividade (Invest MT), em parceria com...

Polícia Civil conclui inquérito e indicia envolvidos em triplo homicídio ligado à facção em Campo Novo do Parecis

A Polícia Civil de Mato Grosso, por meio da Delegacia de Campo Novo do Parecis, concluiu o inquérito policial que...

Polícia Civil de Mato Grosso prende condenado a oito anos por tráfico de drogas no Pará

A Polícia Civil cumpriu, nesta quinta-feira (15.5), mandado de prisão definitiva contra um homem condenado pelos crimes de tráfico de...

Polícia Civil conclui inquérito e indicia envolvidos em triplo homicídio ligado à facção em Campo Novo do Parecis

A Polícia Civil de Mato Grosso, por meio da Delegacia de Campo Novo do Parecis, concluiu o inquérito policial que...

Polícia Civil prende último envolvido em furto de veículo de idosa em Juscimeira

O último suspeito envolvido no furto qualificado de veículo de uma idosa, registrado no município de Juscimeira, foi preso pela...

-

Opinião4 dias atrás

Opinião4 dias atrásCrianças são reflexo do ambiente

-

Ministério Público4 dias atrás

Ministério Público4 dias atrásA vida adiada

-

VÁRZEA GRANDE6 dias atrás

VÁRZEA GRANDE6 dias atrásFórum de Mulheres Negras celebra 11 anos com homenagens e presença da prefeita Flávia Moretti em Várzea Grande

-

ESPORTES5 dias atrás

ESPORTES5 dias atrásFlamengo vence o Grêmio fora de casa e segue firme no Brasileirão

-

POLÍTICA MT7 dias atrás

POLÍTICA MT7 dias atrásMato Grosso 278 anos: Assembleia Legislativa fortalece a voz dos municípios

-

FAMOSOS6 dias atrás

FAMOSOS6 dias atrásLauana Prado mostra bebê chutando na barriga e declara: ‘Meu jogador favorito’

-

CUIABÁ6 dias atrás

CUIABÁ6 dias atrásAudiência pública debate avanços e desafios da causa animal em Cuiabá

-

POLÍCIA6 dias atrás

POLÍCIA6 dias atrásPolícia Civil deflagra operação para desarticular esquema de estelionato em Lucas do Rio Verde